2022-11-09

Kto dziś kupuje mieszkania?

Zmniejszona aktywność klientów kredytowych wcale nie oznacza, że rynek nieruchomości ogarnia stagnacja. Choć dziś mieszkania kupują głównie osoby w przedziale wiekowym 30-40 lat, a najdotkliwiej aktualna sytuacja rynkowa odbija się na młodych, którzy chcą opuścić „rodzinne gniazdo” to niesłabnącym popytem cieszą się zakupy inwestycyjne.

Raport Barometr Metrohouse i Credipass za III kwartał 2022 r. pokazuje dane dotyczące profilu nabywców mieszkań, którzy zrealizowali w tym okresie swoje transakcje za pośrednictwem agentów Metrohouse. Zahamowanie pociągu z kredytami dotknęło przede wszystkim nabywców mieszkań z najmłodszego segmentu wiekowego.

Ile młodych osób kupuje mieszkania w Polsce?

– Zaledwie 11 proc. transakcji zakupu jest realizowanych przez kupujących poniżej 30-ego roku życia. Osoby rozpoczynające życie na swoim i myślące o zakupie mieszkania spotykają się z brakiem odpowiedniej zdolności kredytowej, brakiem środków wymaganej wysokości na wkład własny, ale też najbardziej boleśnie odczuwają wzrost stóp procentowych, które przekładają się na wysokość przyszłych rat kredytu, mówi Marcin Jańczuk, ekspert Metrohouse.

Sytuacji nie poprawił także program rządowy „Mieszkanie bez wkładu własnego” wprowadzony w maju 2022 roku, który w praktyce nie jest dostosowany do aktualnej sytuacji rynkowej. Dlatego też w transakcjach po stronie nabywców dominują osoby między 30 a 40 rokiem życia (34 proc.) i w najbliższej przyszłości nie należy liczyć, że ta sytuacja ulegnie istotnym zmianom.

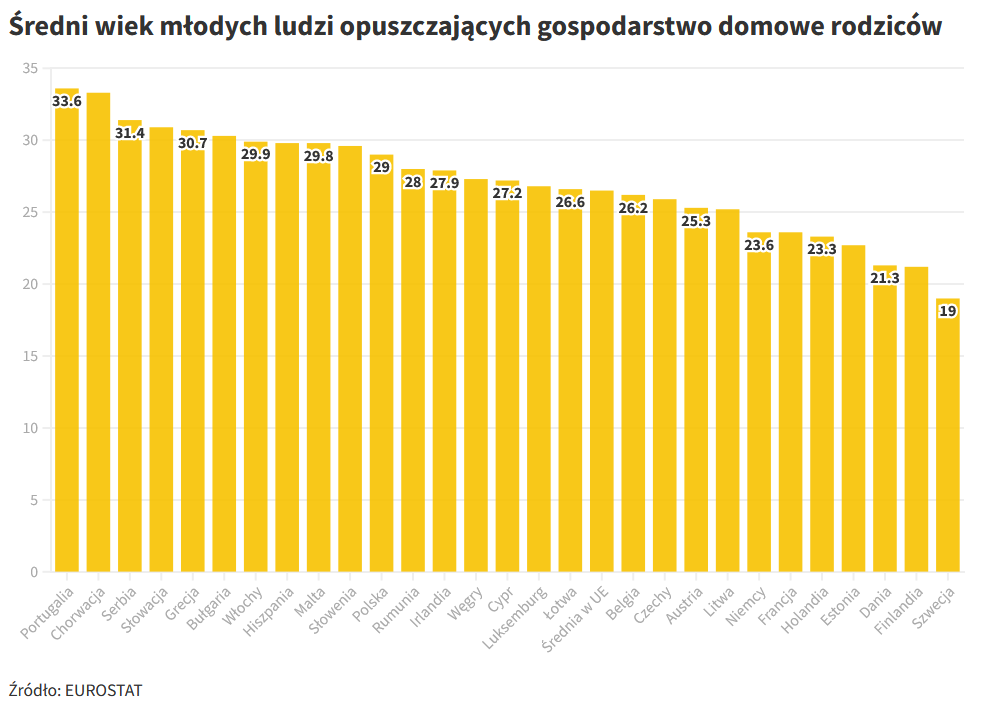

Kiedy Polacy opuszczają dom rodziców?

Potwierdzeniem tej tezy mogą być wyniki badań EUROSTAT-u za 2021 r., które dotyczą średniej wieku, w którym młodzi ludzie opuszczają gospodarstwa domowe swoich rodziców.

- Dla Polski ten wiek wynosi 29 lat, co oznacza, że jeżeli pogłębią się dotychczasowe zjawiska (drogie i niedostępne kredyty, rosnące ceny mieszkań, brak budownictwa społecznego i systemowych rozwiązań dla osób nabywających swoje pierwsze mieszkanie), można spodziewać się, że szybko dogonimy „liderów” tego rankingu, czyli takie kraje jak Portugalia, czy Chorwacja, gdzie idziemy „na własne” w wieku 33 lat, mówi Marcin Jańczuk z Metrohouse.

Podobnie jak w Polsce sytuacja wygląda w Słowenii, czy Rumunii, ale też w Hiszpanii i we Włoszech, które uchodzą za kraj gdzie mieszkanie z rodzicami doczekało się nawet odrębnego terminu „bamboccioni”.

Zakupy mieszkań pod wynajem - statystyka

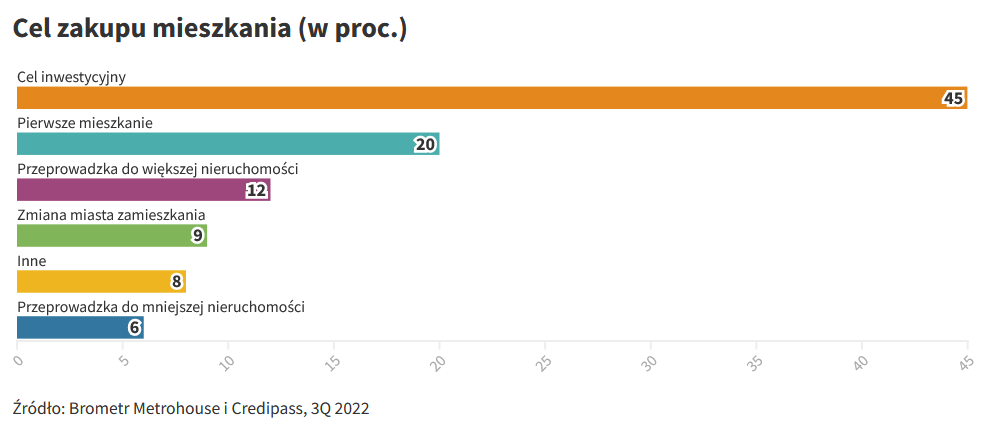

W raporcie Barometr Metrohouse i Credipass badania ankietowe wśród agentów nieruchomości pokazują, że w dalszym ciągu najczęstszym powodem zakupu nieruchomości są inwestycje. Odsetek klientów deklarujących zakupy inwestycyjne wzrósł do 45 proc. i jest to jeden z najwyższych wyników w ostatnich latach. Na drugim miejscu wśród powodów znajduje się potrzeba usamodzielnienia się i przejścia na swoje (zakup pierwszej nieruchomości). Taki powód podaje co piąty klient.

Wprawdzie zakupy inwestycyjne realizowane są przede wszystkim za gotówkę, ale nie brakuje zapytań dotyczących możliwości finansowania kredytem hipotecznym. Mając na uwadze obecną sytuację postanowiliśmy przyjrzeć się, czy i kiedy taki zakup na kredyt ma sens.

Czy warto dziś kupić mieszkanie na kredyt pod wynajem?

Jeszcze rok temu, pomimo pierwszych podwyżek stóp procentowych, rynek nieruchomości i kredytów hipotecznych rozgrzany był do czerwoności. To także okres, kiedy inwestowanie w mieszkania przy wsparciu kredytu było powszechne. Dziś mamy sytuację diametralnie inną. Wysokie raty kredytów, niska zdolność kredytowa i drożyzna skutecznie ochłodziły sytuację na rynku.

Z drugiej jednak strony mieszkania na wynajmem schodzą jak świeże bułeczki. Tak duży popyt związany jest z głównie z dwoma czynnikami: ograniczoną akcją kredytową, a także wojną w Ukrainie i migracją obywateli tego kraju do Polski. Sytuacja ta wywindowała ceny wynajmu mieszkań. Spodziewany napływ kolejnej fali migrantów z Ukrainy zimą jeszcze bardziej wpłynie na rynek nieruchomości. Czy przy obecnie drogim kredycie i równocześnie wysokich cenach najmu opłaca się kupować mieszkania inwestycyjnie? To zależy.

Jak wskazują eksperci finansowi Credipass przykładowo kupno mieszkania o wartości 400 tys. zł na kredyt, przy założeniu, że posiada się 20% wkład własny, oznacza comiesięczną ratę kredytu na poziomie ok. 2,5 tys. zł. Jeśli posiłkujemy się wkładem własnym o wartości 30% wówczas rata wyniesie ok. 2,2 tys. zł. Z kolei przy 40% wkładzie własnym rata obniży się do poziomu ok. 1,9 tys. zł. Analizując ceny wynajmu mieszkania w np. sypialnianych dzielnicach Warszawy takich jak Ursus czy Targówek średnia cena za wynajem mieszkania wynosi nawet 2,8 tys. zł. Należy pamiętać, że wynajmując mieszkanie należy opłacić jeszcze podatek. To tylko jeden z przykładów, ale jasno pokazujący, że w zależności od wysokości wkładu własnego jesteśmy w stanie nadal zarabiać na wynajmie nawet jeśli będzie to zakup kredytowy.

Zatem klienci, którzy chcą kupić mieszkanie inwestycyjnie i finansować spłatę kredytu ceną za wynajem, powinni dobrze skalkulować taką transakcję. Choć przed wzrastającymi stopami procentowymi można się zabezpieczyć biorąc po prostu kredyt ze stałą stopą, to należy pamiętać, że zawsze jest ryzyko, iż mieszkanie będzie stało puste i nie będzie na siebie zarabiało. Jeśli jednak ma się wolne środki finansowe i szuka się bezpiecznej możliwości ulokowania tych środków i zabezpieczenia się przed szalejąca inflacją to jest to rozwiązanie dla takich osób. – mówi Tomasz Przyrowski, Prezes Zarządu Credipass. Długoterminowo, jeśli nawet ceny za wynajem unormują się, albo nawet nieznacznie spadną to równocześnie należy spodziewać się także spadku stóp procentowych, a więc koszt kredytu także się obniży. – dodaje Przyrowski.

Nie bez znaczenia są także zmiany społeczne, w szczególności, jeśli chodzi o młodych Polaków. Coraz częściej nie są oni zainteresowani zakupem mieszkania, tylko właśnie wynajmem. Daje im to większą elastyczność, jeśli chcieliby zmienić miejsce zamieszkania, czy choćby dzielnicę, w której mieszkają. Może to oznaczać, że w przyszłości zapotrzebowanie na lokale na wynajem będzie nadal na wysokim poziomie.

Masz pytania? Skontaktuj się z nami lub odwiedź najbliższe biuro Metrohouse.

+48 22 626 pokaż!

Wypełnij poniższy formularz:

Grupa Metrohouse dba, aby Twoje dane osobowe były przetwarzane w sposób zgodny z przepisami prawa, a ich przetwarzanie nie naruszało Twoich praw i wolności.

Prosimy o zapoznanie się z Klauzulą Informacyjną.

W przypadku chęci uzyskania dodatkowych informacji dotyczących sposobu przetwarzania Twoich danych osobowych, możesz skontaktować się z naszym Inspektorem Ochrony Danych Osobowych pod adresem e-mail: iod@metrohouse.pl

Klauzula Informacyjna

Zgodnie z art. 13 ust. 1 i ust. 2 ogólnego rozporządzenia o ochronie danych osobowych z dnia 27 kwietnia 2016 r. (dalej: „RODO”) informujemy, że administratorem Pani/Pana danych osobowych jest Metrohouse Franchise S.A. z siedzibą: ul. Wołoska 22, 02-675 Warszawa (dalej: „ADO”). ADO umożliwia kontakt przy wykorzystaniu numeru telefonu: (+48) 22 112 19 29 lub drogą listownie na adres siedziby ADO. Współadministratorami danych osobowych (jedynie w zakresie: imienia, nazwiska, numeru telefonu, adresu e-mail) są spółki: Credipass Polska S.A. oraz Primse.com sp. z o. o. obie z siedzibą w Warszawie przy ul. Wołoskiej 22, 02-675 Warszawa (dalej zwane łącznie „Współadministratorami”). Dane kontaktowe inspektora ochrony danych powołanego przez ADO i Współadministratorów: tel.: +48 (22) 626 26 26, e-mail: iod@metrohouse.pl, adres do korespondencji: ul. Wołoska 22, 02-675 Warszawa. Pani/Pana dane osobowe na potrzeby przygotowania oferty i świadczenia przez ADO usługi pośrednictwa w obrocie nieruchomościami przetwarzane są na podstawie art. 6 ust. 1 pkt b) RODO zgodnie z zasadą, że przetwarzanie danych jest zgodne z prawem jeżeli jest niezbędne w celu realizacji umowy lub do podjęcia działań przed jej zawarciem na żądanie osoby. Współadministratorzy przetwarzać będą Pani/Pana dane osobowe w celu złożenia ofert usług własnych na podstawie art. 6 ust. 1 pkt f) RODO. Pani/Pana dane osobowe będą przetwarzane przez ADO przez okres 3 (trzech) lat od końca roku kalendarzowego, w którym złożono ofertę finansowania, ubezpieczenia lub pośrednictwa w obrocie nieruchomościami, a jeżeli usługa pośrednictwa finansowego i/lub ubezpieczeniowego i/lub pośrednictwa w obrocie nieruchomościami zostanie wykonana przez okres przechowywania dokumentacji związanej z wykonaniem tych usług zgodnie z wymogami powszechnie obowiązujących przepisów prawa. Współadministratorzy – w zakresie celu przetwarzania jakim jest oferowanie usług własnych przetwarzać będą dane osobowe do czasu zgłoszenia sprzeciwu na przetwarzanie, a jeżeli została wykonana usługa przez okres przechowywania dokumentacji związanej z wykonaniem usługi wymagany przez powszechnie obowiązujące przepisy prawa. Jeżeli nie złożono oferty usług dane osobowe będą przechowywane przez okres 3 miesięcy od daty wypełnienia formularza. Pani/Pana dane osobowe nie będą przekazywane do państw spoza Europejskiego Obszaru Gospodarczego (do krajów innych niż kraje Unii Europejskiej oraz Islandia, Norwegia i Liechtenstein). Udostępnione dane nie będą przetwarzane w sposób automatyczny (profilowanie). Odbiorcami danych osobowych, z zachowaniem wszelkich gwarancji zapewniających bezpieczeństwo przekazywanych danych, mogą być: a. podmioty, którym ADO lub Współadministrator powierzył przetwarzanie danych osobowych, w tym dostawcom usług umożliwiających świadczenie usług pośrednictwa finansowego i/lub ubezpieczeniowego i/lub usług pośrednictwa w obrocie nieruchomościami; b. dostawcy usług prawniczych, usług doradczych i windykacyjnych w przypadku dochodzenia przez ADO roszczeń związanych z prowadzoną działalnością gospodarczą; c. podmioty, z którymi ADO zawarł umowę agencyjną, umowę o współpracy, umowę pośrednictwa finansowego, pośrednictwa ubezpieczeniowego lub w pośrednictwa obrocie nieruchomościami (ich pełna lista dostępna jest pod adresami: www.credipass.pl/partnerzy oraz www.metrohouse.pl/partnerzy). Przysługuje Pani/Panu prawo dostępu do danych oraz prawo ich sprostowania, gdy są one nieprawidłowe. W przypadkach określonych przepisami prawa przysługuje Pani/Panu prawo do żądania usunięcia danych, prawo żądania ograniczenia przetwarzania danych, prawo do przenoszenia danych, prawo do wniesienia sprzeciwu wobec przetwarzania danych. Przysługuje Pani/Panu prawo wniesienia skargi do organu nadzorczego czyli do Prezesa Urzędu Ochrony Danych Osobowych w przypadku, gdy przy przetwarzaniu Pani/Pana danych ADO narusza przepisy dotyczące ochrony danych osobowych. Podanie przez Panią /Pana danych osobowych jest dobrowolne (konsekwencją ich niepodania będzie brak możliwości podjęcia działań związanych przygotowaniem oferty finansowania lub ubezpieczenia oraz udzielenia informacji w tym zakresie).